+39 328 2132772 | info@finanzaindipendente.it

Nuovo BTP più con scadenza Febbraio 2033

Si è conclusa venerdì 21 l’emissione del nuovo BTP Più, accompagnata dal consueto clamore mediatico che si genera ogni volta che vengono emessi nuovi titoli di Stato italiani.

Caratteristiche principali:

–Collocamento: terminato venerdì 21 febbraio; negoziabile sul mercato secondario a partire da martedì 25 febbraio, al prezzo di mercato.

– Codice ISIN: IT0005634792.

– Lotto minimo: 1.000 euro, collocato alla pari senza commissioni in fase di emissione.

– Opzione di rimborso anticipato: alla pari (1.000 euro), tra il 29 gennaio e il 16 febbraio 2029, se acquistato in fase di emissione.

– Meccanismo step-up: cedole del 2,8% annuo per i primi 4 anni e del 3,6% dal quinto anno in poi.

– Cedole: distribuite trimestralmente.

– Esenzione: da imposte di successione ed esclusione dal calcolo ISEE (fino a 50.000 euro investiti in titoli di Stato).

– Tassazione: agevolata al 12,5%.

Il BTP Più, se acquistato in sottoscrizione, offre quindi un rendimento lordo del 2,8% a quattro anni e del 3,2% a otto anni.

Analisi comparativa

I prodotti finanziari con distribuzione dei proventi andrebbero utilizzati solo da chi necessita effettivamente di entrate periodiche, per evitare inefficienze fiscali. Infatti, le cedole percepite sono soggette a tassazione e, se reinvestite, generano un rendimento inferiore rispetto a un titolo che non le distribuisce.

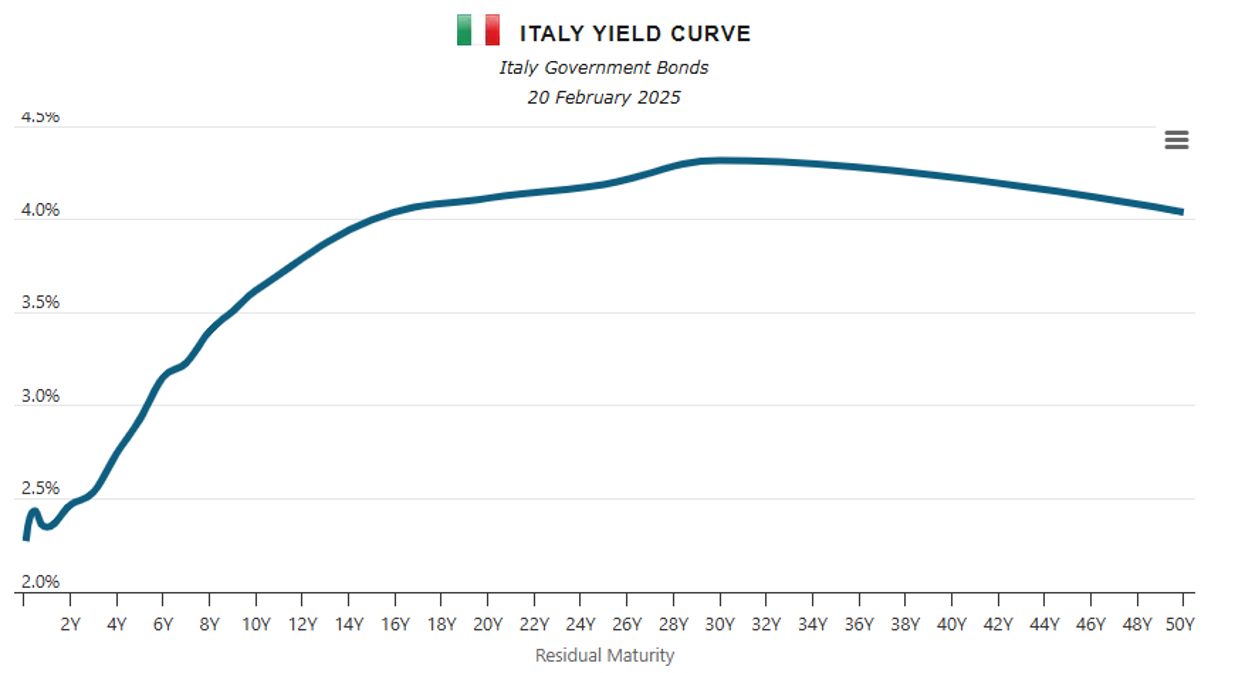

Attualmente, i titoli di Stato italiani a 4 anni rendono il 2,74%, mentre quelli a 8 anni il 3,4%. Il BTP Più offre quindi rendimenti allineati per la scadenza a 4 anni, ma inferiori rispetto a quelli a 8 anni.

Per chi investe a 4 anni, il vantaggio principale è la possibilità di richiedere il rimborso anticipato, utile nel caso in cui le nuove emissioni o quelle già sul mercato offrano rendimenti superiori al 3,4% per i successivi 4 anni.

Va però considerato che, anche se si intende detenere il titolo solo per 4 anni, il BTP Più ha una scadenza di 8 anni, quindi presenta una volatilità maggiore rispetto a un titolo con durata effettiva di 4 anni.

Se lo confrontiamo invece con un conto deposito non vincolato, che attualmente offre rendimenti intorno al 3% lordo, il BTP Più risulta più conveniente. A fronte di una minore flessibilità in caso di disinvestimento anticipato (il prezzo di mercato potrebbe essere inferiore a quello di emissione), il rendimento netto è superiore: 2,45% contro 2,22% del conto deposito, che sconta un’imposta del 26% rispetto al 12,5% applicato ai titoli di Stato.

Conclusione

Il BTP Più non è un supereroe della finanza, bensì un titolo nella media.

La scelta di investimento non può tuttavia prescindere da una valutazione complessiva del portafoglio e delle esigenze individuali. Il BTP Più va quindi considerato nel contesto della propria strategia finanziaria e non come uno strumento isolato.

La curva dei tassi delle obbligazioni italiane (fonte: worldgovernmentbonds.com)

✍️ Pubblicato originariamente su “Newsbiella.it” il 23 febbraio 2025

🔗 Leggi qui l’articolo originale